資産を「減価」させないために YUKIシリーズ②

2018年09月22日

今回はユキ・ジャパンの押谷さんの10回シリーズ第二段です。第1回のセンセーショナルな登場ですっかりクローバーの投資家の皆さんのハートを掴んだとあって、前回に引き続きの参加者に加え、噂を聞きつけた新規のメンバーも多数参加してくださいました。

今回はユキ・ジャパンの押谷さんの10回シリーズ第二段です。第1回のセンセーショナルな登場ですっかりクローバーの投資家の皆さんのハートを掴んだとあって、前回に引き続きの参加者に加え、噂を聞きつけた新規のメンバーも多数参加してくださいました。

まず印象に残った話が現在沸騰中の米中の貿易戦争の話。事の起こりは2001年のITバブル崩壊まで遡ります。当時アメリカはITバブル崩壊の影響で経済はガタガタに。そういえば同時多発テロ事件(通称9・11)が起こったのもこの年でしたね。そのためアメリカは中国を世界経済に組入れることを画策し、この年中国がWTOに加盟することになりました。その際、中国に加盟にあたり約束させた条件が3つありました。それは、1)為替と2)資本の自由化、それに3)国営企業の民営化です。ようするに公平な競争が出来る状態になることを前提に加盟を許可したのでした。これをきっかけに中国はグローバリゼーションの流れに乗り、飛躍的な発展を遂げる事になります。

しかしながら、約束した3つの条件は実行されることなく今日に至っています。という話が、今日の貿易戦争の前提になっているというわけです。トランプ大統領がアンフェアだと怒っているのも、まんざらウソではないということですね。

ところで、今回の第二弾のテーマは「減価させない」です。意外に思われるかもしれませんが、資産を増やすにあたり、我々がまず考えるべきはインフレ率を上回ることなのです。ちなみに、黒田さんが日銀総裁になってから掲げた「2%のインフレ目標」ですが、これがどのような意味なのかをみてみましょう。ちなみに、日銀がこの2%を目標とした理由は「諸外国でも目標にしている」からということだけで、なんの理論的根拠も無いそうです。しかし、仮にこれが実現されたとなると、10年で現金の価値はいくらになるでしょうか?答えはなんと82%。さらに4%だと66%になってしまいます。インフレ恐るべし。つまり「現金」はほうっておくと減価してしまうものなのです。

それではということで「現金」以外の手段として、「債券」「不動産」「宝飾、美術品」などはどうでしょうか。「債券」の金利はインフレ率を上回ることはないですし、「不動産」、例えばマンションは買った瞬間15%が、「宝飾、美術品」は25%もの手数料分が減価してしまいます。ということで残念ながら資産を減価から守る手段にはなりにくいのです。

ということで最後に残された手段が「株式」です。「株式」には未上場と上場株があります。ソフトバンクもベンチャー投資で有名ですが、アリババを除くとリターンは7%と、リスクをとっている割には大したリターンとは言えません。では上場株はどうでしょうか。

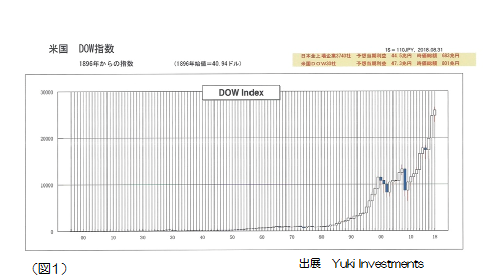

ということでNYダウ(指数)の分析に移ります。1896年からのグラフ(図1)を見てみると、近年に向けて指数関数的に急激に上昇しています。いかに長期投資が大事かがわかります。長期で見れば積立よりも、一度にドン(お金があれば)と入れた方が良いというのが押谷流です。確かに一理ありますね。

ということでNYダウ(指数)の分析に移ります。1896年からのグラフ(図1)を見てみると、近年に向けて指数関数的に急激に上昇しています。いかに長期投資が大事かがわかります。長期で見れば積立よりも、一度にドン(お金があれば)と入れた方が良いというのが押谷流です。確かに一理ありますね。

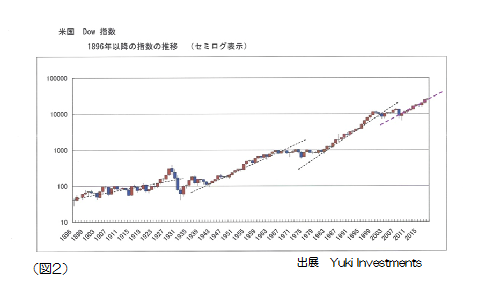

これをセミログ(対数)にしたグラフが図2で、いくつかのトレンドラインがあらわれます。大事なことは一年ごとではなく3年単位で見ること。この線が現れているとき、株価は雪だるま式に上昇していることを表しています。世界大恐慌の時は、このトレンドラインから外れて大きく上昇しており、バブルだったことを示しています。リーマンショックの時はトレンドラインから外れておらず、バブル崩壊ではなく、むしろ企業の一株利益の低下が、そのまま株価に反映しただけであることがわかります。

さらに分析を進めると、ダウが名目成長率を上回ったのは80年から2000年の20年間で、その他は下回っています。つまり時期も大事だということですね。さらに面白いことに、名目成長率を株価が上回る期間は、世界の市場で共通ではなく、国によって異なるということです。例えば日本は70年から90年、ドイツは87年から2018年ということでほとんど一致していません。

さらに分析を進めると、ダウが名目成長率を上回ったのは80年から2000年の20年間で、その他は下回っています。つまり時期も大事だということですね。さらに面白いことに、名目成長率を株価が上回る期間は、世界の市場で共通ではなく、国によって異なるということです。例えば日本は70年から90年、ドイツは87年から2018年ということでほとんど一致していません。

最も大事なことは、いかにして成長企業だけに投資するかということです。1990年から2002年まで、日経平均は半減しましたが、成長企業では株価が倍になっています。これらの成長株は全体の10から15%で、トータルの市場規模としては90兆円くらいあります。

ユキでは、これらの成長株をピックアップするため、世界の上場株5万社のうち2万社を分析し、500社に絞り込みます。例えば、長期で従業員や設備投資を増やしている会社は成長の可能性が大きいのです。また、日本のように株式市場が不完全な場合、7%のリターン を上げるには増益率 20%が必要で、そのような企業をPL/BSを中心に抽出しています。ただこのような定量的分析では確率としては60%までにしかなりません。残りはこの500社を実際取材することで、さらにその精度を上げる努力をしているそうです。

いかがでしたか。ちなみに今回押谷さんから宿題が出ています。質問内容は2つ。

1)国によって株価が名目成長率を上回る時期が異なるのは何故か?

2)セミログのトレンドラインの傾きの違いはどこから出てきたのか?

さて皆さんお分りになりますか?なかなか難しいですね。どうしても答えを知りたい方は、次回のセミナーにてこのテーマでディスカッションするようなのでぜひご参加くださいね。

それでは第3回をお楽しみに。

- 多根幹雄

- 株式会社パリミキアセットマネジメント

代表取締役社長 運用統括責任者 - スイス、ジュネーブに1999年から9年間駐在し、グループ企業の資金運用を担当してきました。その間、多くのブライベートバンクやファミリーオフィスからの情報により、世界18カ国100を超えるファンドマネージャーを訪問。実際投資を行う中で、良いファンドを見極める選択眼を磨くことが出来ました。また当時築いたスイスでのネットワークが現在の運用に大いに役立っています。また、大手のメガネ専門店チェーンの役員として実際の企業の盛衰も経験し、どんな時に組織が良くなり、また悪くなるかを身をもって体験しました。そこから、どんな企業やファンドにも旬や寿命があるというのが持論です。その為、常に新しいファンドを発掘し、旬のファンドに入れ替えを行うことで、長期で高いパフォーマンスを目指しています。